逆イールドカーブと今後の景気動向(経済情報との向き合い方)

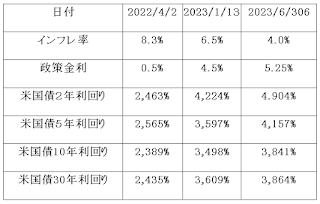

初版 20220402(旧タイトル 逆イールドカーブが示唆する高インフレとの向き合い方) 改版 2023/01/13、2023/04/29 2023/07/01 1.はじめに 米国債市場では、短期債と長期債の利回りが逆転する逆イールドカ―ブ現象が続いている。 今回はこの現象について考えてみる。 2.逆イールドカ―ブ現象の意味すること 逆イールドカ―ブ現象の意味すること。それは、貨幣の過剰供給の最中、コロナ禍以降のロジスティック断絶下のなかでのロシア制裁によるエネルギー価格高騰が発端で、短期的なインフレが発生したというのが大方の見方である。しかし、製造技術が高度化した昨今では「供給>需要」が起こりやすく、余程の事がない限り、高インフレになりくい環境下にある。これが長期金利の上昇を抑える要因となり、結果としてFRBがFFレートを引き上げても長期金利が追い付くことができない逆イールドカーブを導いている。 3.逆イールドカーブとリセッション FRBは、インフレを悪性にさせないために景気を冷やす事を覚悟しながら金融引き締めに挑んでいる。とはいっても、高インフレ下の不景気(スタグフレーション)を起こさないように気を配りながらだが。 FRB幹部は、当初インフレを甘く見ていて市場がインフレを危惧し長期金利が上昇し始めた。(2021年)➾今度は、FRBはこのインフレを放置すると70年代の再来になると判断し急激な政策金利の引上げを実施したが、市場がインフレはそれほど深刻でないと判断し逆イールドカーブを形成するようになった。(2022年)。市場は70年代の再来はないと強気に見込んでいるが、インフレは市場が想定するほど下がっておらずインフレ率2%はまだまだ遠い。その一方、インフレ率は徐々に下がっており、FRBが危惧するほどの悪性インフレではないという雰囲気も散見される。FRBは、政策金利が5%を超えてからその効果を見極める姿勢をとっている。経済はしかし、複合的な要因でなりたっているので、インフレがこの先どのような展開を迎えるかは誰にもわからない。ただし、インフレ率に2%の定着は相当先になるのだけは間違いない。 4.2024年の大統領選挙 相場への影響を推測する場合、イールドカーブ動向以前に、やはりz業業績の動向がカギになる。その中でも「GAFAM+テスラ」クラスの横綱銘柄