日本のインフレ転換は過剰な金融緩和だけが原因ではない

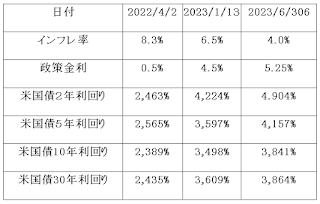

(日本がインフレ基調に変化した要因) 日本が長く続いたデフレからインフレへ転換した背景には、コロナ禍以降の世界的な金融緩和と、それに伴うグローバルな物価上昇が大きく影響している。これまで日本では「値上げは悪」という意識が強く、企業も価格転嫁に慎重であった。しかし、コロナ禍以降に世界中でエネルギーや原材料価格が上昇し、あらゆる商品の値上げが常態化したことで、多くの日本人が「値上げはやむを得ないもの」と受け入れるようになった。この心理的変化は、金融政策だけでは説明できない重要な要因であり、長年続いたデフレマインドを和らげる契機となった。 また、同じ時期に進行した円安も無視できない。円安によって訪日外国人旅行者が増加し、特に東京、大阪、京都などの観光地では消費が活発化した。その結果、これまで価格競争を重視してきた店舗やサービス業の一部が、より高い価格設定でも商品やサービスを販売できる環境を得た。これは日本経済全体のインフレを説明する主因ではないが、日本国内に「多少高くても売れる市場」が現れたことは、企業の価格設定に少なからぬ影響を与えたと考えられる。 こうして振り返ると、デフレからインフレへの転換には、金融緩和や円安といった経済的要因だけではなく、人々が値上げを受け入れる心理的な変化が必要だったと言える。いくら大量の資金を市場に供給しても、人々が値上げを認めず、企業が価格転嫁をためらう状況では、物価はなかなか上昇しない。デフレマインドの解消とは、金融政策と国民の意識変化がかみ合って初めて実現するものである。 (インフレ社会へのハードル) しかし、日本が今後も海外のようなインフレ社会へ向かうかといえば、それは別問題である。日本人は将来への不安が強く、収入に応じた生活を心掛けるだけでなく、老後や不測の事態への備えとして貯蓄を重視する傾向がある。そのため、賃金上昇を大きく上回るような値上げが続けば、人々はより安価な商品やサービスを求めるようになるだろう。 実際、高価格帯の商品やサービスが増えれば、その隙間を埋めるように低価格を武器としたビジネスが新たに生まれる。ディスカウントストアやプライベートブランド商品の拡大、リユース市場の成長などはその典型例である。市場経済は一方向に動くのではなく、高価格化への流れが強まれば、それに適応する形で「安さ」を売りにする事業もまた活況...