株式市場の時価総額から見える今後の米国相場の動向

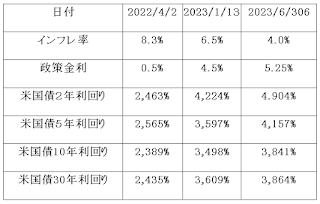

初版 2022.03.05 改版 2022.12.21 (旧名:時価総額飽和状態に陥っている世界中の株式市場) 〇時価総額とGDPの国別ランキング ここで世界銀行が発表した国別の時価総額 (2021 年)を参照すると 1.米国 40 兆ドル 2.中国 12 兆ドル 3.日本 6.7 兆ドル 4.香港 6.1 兆ドル 5.カナダ 2.6 兆ドル 6.インド 2.5 兆ドル 一方、 GDP の世界ランキング (2022 年)は、 1.米国 25 兆ドル 2.中国 19 兆ドル 3.日本 4.9 兆ドル 4.ドイツ 4.3 兆ドル 5.インド 3.5 兆ドル 6.イギリス 3.4 兆ドル となっている。 ・米国株式市場の時価総額の GDP 比は、 2012 年 100% 、 2019 年 150% 。そして 2021 年 200% 近辺で推移している。ここ 30 年程度は、巨大多国籍 IT 企業(マイクロソフト、インテル、 GAFA 等)が引率して 100% 超えを常態化させているが、今後 10 年間に米国の株式市場の時価総額が2倍になれば単純計算で 80 兆ドル。 1.5 倍でも 60 兆ドルに膨れ上がる。しかし、 GDP が株の時価総額上昇に追いつくために年率 5% 成長を維持するとは到底考えられない。これ以上の時価総額膨張は GDP との乖離を大きくするだけである。そもそも株式市場の時価総額は GDP 比で 100% を超えると危険水域と見なされてきた。それでも、様々な要素から 200% の水準を肯定できたとしても 300% 近くまで乖離するのは現実的な値ではない。逆に、今後は膨れすぎた時価総額という風船に対して実経済への乖離を縮小する方向に向かうと考えるほうがが妥当であろう。 ・成長著しい中国も時価総額という点では、上海や香港(ハンセン)指数を合算すれば 100% 近辺に到達しており、中国経済の発展を株式市場は相当において織り込んでいる。実経済においても、 21 世紀前半に世界経済を支えてきた中国経済に偏重が出てきた。中国経済の国富は世界の工場で築かれたものではなく、驚くほどに上昇した...