投資家視点での経済・金融政策の向き合い方

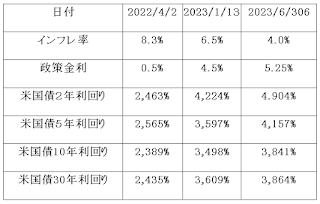

初版 2023.03.18 (旧タイトル:経済政策は進化している) 1.経済・金融政策の著しい進化 〇この100年間に株式市場には様々な経済変動(大ショック)があった。古くは1929年の世界大恐慌から、日本のバブル崩壊、ITバブル崩壊、リーマン・ショック、そしてコロナ禍危機。そういった荒波の中において米国相場は大恐慌を除けばほぼ右肩上がりに推移してきた。これは米国の政府関係者及び経済学者が、これら発生要因をとことん研究し、大恐慌と同じことが起きないように対策を立てたことに他ならない。 〇資本主義経済はは国家としての発展期を除けば、国内需要は成熟状態「企業の供給>消費者の需要」にある。これは株式市場から見ると相場の低迷を意味する。このため「中央政府は金融政策や財政政策により消費者の購買意欲や企業の需要意欲を喚起しながら、技術革新が導く新たな産業の需要創出力を待つことになる。 リーマン・ショックは、米国政府の世論に押されたゆえの政治の失策であるが、中央銀行はマネーの供給量調整,需要喚起の点で世界中が協力して大規模財政政策を実施することで大恐慌を回避させる等で、株式市場の調整サイクルに構築に成功した。 〇コロナ禍という未曾有の疫病による世界経済のクラッシュ危惧に対しても、リーマン・ショックを克服したノウハウを応用したことで難局を逃れることが出来た。過剰な金融緩和はリーマンショックでは起きなかった激しいインフレの副作用は表面化した。 〇今の金融技術なら1929年の世界恐慌は、間違いなくちょっとした暴落で済んだであろう。80年代の日本の不動産バブルも今の金融技術を駆使すれば、長期に渡る経済低迷を避けることができて失われた経済にならないほどの市場を操作するテクニックを中央銀行は持ち合わせるようになった。 〇こうなると、次なる惨事は、必然的に過去の事例に当てはまらないケースに限られてしまう。実際、「第三次世界大戦を思わせるような戦争」、「巨大隕石による地球への壊滅的な打撃」等くらいしか大恐慌を引き起こすトリガーが見当たらなくなっている。 2.中央銀行の金融市場のコントロール例 これは現場感覚に落とせば、将来儲かる又は値上がりすることが分かっていても、購入できるだけの余剰資金がなければその投資に躊躇してしまう。その一方、生活資金に余裕があって潤沢な余剰資金があれば、こういった局面...